1. Общие положения

В соответствии с п. 1 ст. 645 Кодекса РК "О налогах и других обязательных платежах в бюджет" (Далее по тексту – Налоговый Кодекс)- На территории Республики Казахстан денежные расчеты, осуществляемые при торговых операциях, работах, услугах посредством наличных денег, производятся с обязательным применением контрольно-кассовых машин.

Торговые автоматы и терминалы оплаты услуг (в том числе терминалы самообслуживания, кассовые аппараты, POS – терминалы, Windows-терминалы – далее по тексту – «Терминалы»), осуществляющие денежные расчеты при торговых операциях или оказании услуг посредством наличных денег, оснащаются контрольно-кассовыми машинами (подключены к компьютерным системам)(кнопочные отдельно стоящие аппараты(ККМ)), модели которых включены в государственный реестр.

2. Требования, предъявляемые к компьютерным системам (терминалам, подключенным к компьютерным системам).

При применении компьютерных систем (терминалов подключенных к компьютерным системам) предъявляются следующие требования:

- осуществляется постановка контрольно-кассовой машины на учет в налоговом органе до начала деятельности, связанной с денежными расчетами посредством наличных денег;

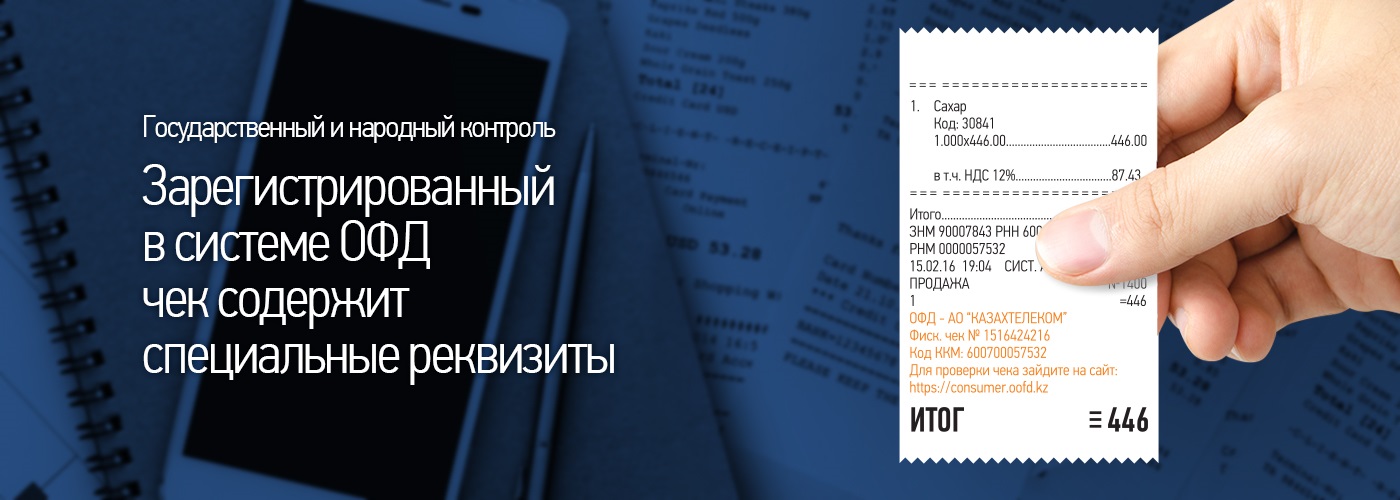

- осуществляется выдача чека контрольно-кассовой машины или товарного чека на сумму, уплаченную за товар, работу, услугу (за исключением контрольно-кассовых машин, используемых в торговом автомате);

- обеспечивается доступ должностных лиц налоговых органов к контрольно-кассовой машине.

3. Место регистрации терминалов

В соответствии со ст. 646 Кодекса РК "О налогах и других обязательных платежах в бюджет" - Постановке на учет в налоговых органах по месту использования контрольно-кассовой (терминала) машины подлежат технически исправные контрольно-кассовые машины, модели которых включены в государственный реестр, если иное не установлено настоящим пунктом. При этом ККМ подлежат постановке на учет в налоговом органе по месту использования каждого терминала оплаты услуг.

Контрольно-кассовые машины (POS – терминалы), используемые при осуществлении выездной торговли, то есть не имеющие постоянного места дислокации, подлежат постановке на учет в налоговом органе по месту нахождения налогоплательщика осуществляющего деятельность с применением такого терминала.

4. Перечень документов необходимых для постановки на учет терминала

Перечень документов необходимый для постановки ККМ на учет в налоговом органе утвержден в п. 5, ст. 645 Налогового Кодекса РК и соответствует следующему списку:

- Учредительные документы компании на которую проводится регистрация ККМ

- ЭЦП, полученный в ЦОНе

- При наличии НДС свидетельство о регистрации

5. Порядок постановки на учет терминалов в налоговых органах

После покупки терминала в компании "POS-TECH", выполняет следующие последовательные действия:

- обращение в налоговое управление по фактическому местонахождению компании

- получение регистрационной карточки ККМ в налоговом управлении

- обращение к менеджеру компании для сдачи аппарата на фискализацию

-

регистрация на портале "ОФД Казахтелеком"

- При этом установка фискального режима компьютерной системы заключается в активации средств криптографической защиты информации от несанкционированного доступа к фискальным данным в ККМ и установки клише с реквизитами компании а так же установки сертифицированной SIM карты.

Доводим до сведения клиентов, компания pos-tech.kz осуществляет прямые поставки от заводов изготовителей и их представителей! Это гарантирует нашим партнерам своевременно полученный товар по самой выгодной цене в Казахстане. С нами уже работают более 2000 компаний на территории Республики Казахстан.